Contacto Acceso a la Información Pública

Transparentar la información pública y fomentar su acceso a la ciudadanía es prioridad absoluta de la Caja de Previsión Social (CPS) de Santa Cruz.

El concepto clave de información pública, a través de la transparencia de los números y las estadísticas con las que se trabajan, tiene además la función de promover en los santacruceños el entendimiento acerca de la situación de la Caja de Previsión Social de la provincia.

La transparencia es transversal para esta gestión, imprescindible para las sociedades democráticas y un principio fundamental para las instituciones que conforman a este gobierno provincial. Implica dotar de legitimidad los procesos, generar confianza y certidumbre en la sociedad.

Poniendo a disposición de la ciudadanía esta información intentamos entre otras cosas:

- Brindar transparencia.

- Mejorar la calidad de las decisiones.

- Promover el debate público.

- Estimular la participación ciudadana para que, contando con la información necesaria, veraz y completa, pueda convertirse en actores políticos.

- Permitir que quienes deben decidir, lo hagan con completo conocimiento de la situación o situaciones.

Sistema previsional de la provincia de Santa Cruz

Para describir el estado actual de la Caja de Previsión Social (CPS) de la provincia de Santa Cruz, debemos hacer un breve recorrido por momentos que marcan la política estatal en esta materia.

En 1961, el sistema fue creado en un contexto de crisis política y militar, sin una política estatal clara a largo plazo. Con el tiempo, factores como el aumento de la población, transferencias de responsabilidades entre niveles de gobierno y crisis económicas, contribuyeron al déficit y la inestabilidad del sistema.

En este informe (ver gráficos) están expresadas las diversas leyes y medidas que se adoptaron desde la década de 1980 hasta la actualidad para abordar el déficit, como así la suspensión de contribuciones patronales, moratorias para deudas y convenios de financiamiento con el gobierno nacional.

Sobre las causas que condujeron al sistema previsional de Santa Cruz a la situación en la que hoy se encuentra, también incidieron otros factores como:

- Nuevas funciones del Estado provincial desde la provincialización hasta la actualidad;

- Carencia de una política de Estado en la materia;

- Transferencia de servicios nacionales a la provincia, en diferentes etapas de la vida institucional del país;

- Incremento de la población (de 59.000 a casi 350.000 habitantes);

- Aparición de nuevos entes y organismos;

- Crisis económico- financieras;

- Limitación de recursos;

- Falta de criterio de administración y proyección financiera, sin evaluar la necesidad de crear un fondo anti cíclico o de garantía de sustentabilidad.

INFORME 2026

Durante el primer cuatrimestre de 2026, la Caja de Previsión Social de Santa Cruz continuó profundizando el proceso de modernización institucional iniciado en 2025, consolidando mejoras en la gestión administrativa, la digitalización de procesos y la atención al ciudadano.

Entre los principales avances se destacan la implementación y consolidación de nuevos circuitos previsionales, el fortalecimiento del Sistema de Historia Laboral (HLAB), la expansión del uso de la Gestión Documental Electrónica (GDE) y la digitalización de más de 1.600 expedientes físicos.

En materia de atención ciudadana, se avanzó en la integración de los distintos canales de atención, incorporando herramientas de trazabilidad y monitoreo mediante un sistema de gestión de turnos. Durante el período se registraron 1.585 atenciones presenciales, con un tiempo promedio de respuesta de 6,3 minutos por trámite.

Asimismo, se fortaleció la capacitación del personal y se incorporó progresivamente a las delegaciones del interior en tareas técnicas vinculadas a la concesión de beneficios, ampliando la capacidad operativa del organismo.

Paralelamente, se inició el desarrollo de una simulación técnica integral del sistema previsional provincial, destinada a analizar su sustentabilidad y respaldar futuras gestiones ante ANSES en el marco de la armonización previsional.

Para el resto de 2026, la institución proyecta avanzar en la implementación de nuevos servicios digitales, incluyendo un portal web para afiliados, el fortalecimiento del HLAB, la puesta en marcha del sistema de Trámites a Distancia (TAD) y la digitalización integral de los procesos previsionales.

Los resultados alcanzados reflejan un proceso sostenido de transformación institucional orientado a construir una Caja de Previsión Social más eficiente, transparente, accesible y centrada en el ciudadano.

INFORME 2025

En línea con su objetivo de modernización y mejora continua, la Caja de Previsión Social de Santa Cruz implementó nuevas herramientas y circuitos administrativos para agilizar trámites, optimizar recursos y mejorar la atención a sus beneficiarios.

Este informe presenta los principales avances en áreas clave:

- La puesta en marcha de nuevos procesos normalizados para trámites previsionales, formalizados mediante el Acuerdo CPS N.° 0732/24.

- Implementación de GDE, Certificación Oficial Única de Servicios, sistema HLAB.

- El fortalecimiento de canales digitales de atención, con especial énfasis en el servicio “Tu Caja en Línea” (TuCeL).

En otra sección se incluyen datos estadísticos, que reflejan mejoras significativas en los tiempos de gestión y en la calidad del servicio brindado por este organismo.

Implementación de nuevos circuitos administrativos

La Caja de Previsión Social implementó, entre enero y mayo de 2025, nuevos circuitos administrativos normalizados, orientados a optimizar y desburocratizar los procesos de: Otorgamiento de pensiones; Reconocimiento de servicios; Liquidación final, y Reajuste de haberes previsionales

Estas modificaciones fueron formalizadas mediante el Acuerdo CPS N.° 0732/24 y sus respectivos anexos técnicos, que definen la estructura operativa, los responsables de cada etapa y los plazos máximos de resolución. Estableciendo con esta metodología de trabajo variables que nos permitan medir variables que nunca fueron tenidas en cuenta para evaluar la gestión.

La reducción de los plazos en cada área interviniente, la simplificación de requisitos para los beneficiarios, la estandarización normativa y la mejora de los procesos técnicos reflejan un cambio de paradigma institucional. Donde nos posicionamos desde un lugar resolutivo frente a la sociedad, buscamos alcanzar soluciones que brinden respuestas rápidas, con información al alcance de todos los ciudadanos y transparencia en la gestión de los beneficios.

Implementación del GDE – Recursos Humanos

El área de Recursos Humanos de la CPS comenzó, a partir del 1 de enero de 2025, a utilizar formalmente el Sistema de Gestión Documental Electrónica (GDE) como plataforma centralizada para la gestión de trámites internos.

Este cambio estructural permite una mayor trazabilidad, agilidad y organización en el circuito administrativo del personal, y se enmarca en el cumplimiento de los lineamientos establecidos por la Jefatura de Gabinete a través de la Secretaría de Modernización del Estado.

A través de ese sistema, se gestionan las solicitudes y documentación interna del personal activo de la institución, empleando acronimia CPS específica para cada tipo de trámite. Los documentos se producen bajo formato digital en la plataforma, lo que permite registrar, firmar, derivar y archivar cada gestión de manera segura y ordenada.

Atención al ciudadano

La Caja de Previsión Social adapto sus canales de comunicación con excelentes resultados. En una etapa anterior, la atención se realizaba mediante líneas corporativas asignadas por área. Esta modalidad, sin embargo, presentó resultados dispares en cuanto a tiempos de respuesta, trazabilidad de la información y uniformidad del servicio.

Por tanto, la CPS tomó la decisión de centralizar y modernizar sus canales de atención a través de una herramienta más dinámica y eficaz: “Tu Caja en Línea” (TuCeL).

TuCeL: atención personalizada y digital

Este servicio consiste en una única línea de WhatsApp oficial y un correo electrónico atendidos ambos canales por personal de la CPS, capacitado para responder en tiempo real a las consultas de los afiliados. También capacitados para la recepción0 y validación de documentación, en especial en aquellos trámites que involucran reconocimientos de servicios prestados fuera de la provincia.

En promedio, se reciben 50 consultas diarias por canales digitales, las cuales son atendidas de manera personalizada, sin el uso de bots, entendiendo que trabajamos con un público que necesita respuestas sobre situaciones que afectan directamente su calidad de vida, respondiendo así a un pedido explícito de la comunidad que busca un trato humano y directo.

Este servicio demostró ser un soporte clave para las delegaciones del interior provincial, que encuentran en TuCeL un recurso ágil para canalizar sus consultas.

Tipo de consultas

El tipo de consultas recibidas a través de TuCeL puede clasificarse en orden decreciente de demanda, del siguiente modo:

- Trámites relacionados con beneficios jubilatorios.

- Trámites de reconocimiento de servicios.

- Solicitudes de inicio o reactivación de expedientes.

- Trámites de pensiones o jubilación por invalidez.

- Temas pecuniarios, como liquidaciones finales o reajustes de haberes.

- Consultas generales sobre canales de autogestión en la web: recibos de sueldo, estado de expedientes, formularios, normativa previsional, etc.

Análisis de los tiempos de gestión

Según el tipo de trámite, los mayores retrasos administrativos se registran en las siguientes áreas:

- Pagos a afiliados pasivos y familiares, tales como liquidaciones finales y reajustes de haberes.

- Análisis de beneficios jubilatorios, en segundo término.

- Reconocimientos de servicios, que, si bien son esenciales, tienen menor prioridad frente a trámites urgentes de alta de haberes.

Certificación Oficial Única de Servicios

La CPS implementó en abril la Certificación Única Oficial de Servicios. Se trata de un documento válido para acreditar los servicios desempeñados por los trabajadores de los Organismos Provinciales, Municipalidades y Comisiones de Fomento, reemplazando con este mecanismo múltiples certificaciones dispersas o duplicadas que generaban inconsistencias, dilaciones y falta de uniformidad en el trámite de acceso a las prestaciones.

Este instrumento tiene por finalidad centralizar y homogeneizar la forma en la que recibimos en la CPS la información de los antecedentes laborales del afiliado, evitando la duplicidad de documentos y errores administrativos. A

l trabajar con planillas estandarizadas logramos reducir significativamente los plazos de tramitación de los beneficios previsionales, facilitar la revisión técnica por parte de los técnicos de esta Institución y mejorar la transparencia y trazabilidad del legajo previsional.

Sistema Historia Laboral – HLAB

El Sistema Historia Laboral (HLAB) es clave para acompañar este proceso de Modernización y encaminarnos hacia la transformación digital. A través de la digitalización, sistematización y carga progresiva de datos laborales, el HLAB se constituye como una base de datos unificada y en permanente actualización, alimentada por la información que nos brindan mensualmente los Organismos, entes, Municipalidades y Comisiones de Fomento, de todos los servicios acreditados y reconocidos de cada trabajador.

Desde abril se conformó un equipo interno que se dedica exclusivamente de alimentar con datos a este Sistema, datos que llegan por la plataforma, datos que tenemos en libros de sueldos de años anteriores, datos que recolectamos de sistemas liquidadores de diferentes organismos y por supuesto la información que mes a mes nos brindan algunos de los Organismos.

La implementación del HLAB permitió que las áreas técnicas intervinientes en el proceso de concesión de beneficios tengan acceso a una herramienta de forma inmediata y confiable con los antecedentes laborales de los afiliados.

De esta forma logramos reducir el soporte papel y promover un archivo digital seguro y sostenible, disminuir errores de interpretación sobre los períodos computables, evitar la solicitud reiterada de documentación al afiliado o a los empleadores.

La implementación de la Certificación Única Oficial de Servicios, acompañada por el desarrollo y utilización del Sistema HLAB, constituye un hito fundamental en el proceso de transformación digital de la Caja de Previsión Social.

En este sentido, resulta prioritario continuar con la capacitación del personal, el fortalecimiento de las bases de datos históricas y la articulación con organismos emisores de información laboral.

Ejecución Presupuestaria CPS

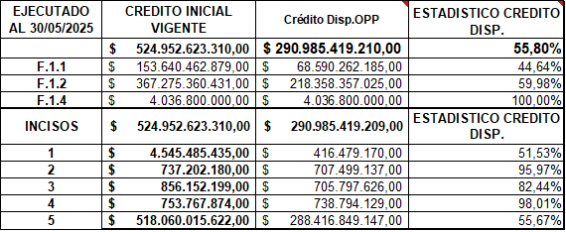

En cumplimiento de lo dispuesto por las normativas vigentes y en concordancia con la Ley de Presupuesto Nº 3908 aprobada para el ejercicio fiscal 2025, se presenta el informe de Ejecución Presupuestaria correspondiente al año en curso, con datos actualizados hasta el mes de abril de 2025.

Este documento tiene como finalidad detallar los créditos asignados por la mencionada Ley de presupuesto, y los niveles de ejecución alcanzados hasta la fecha. Cabe destacar que, al tratarse del inicio del ejercicio fiscal, no se han registrado modificaciones presupuestarias.

A continuación, se presenta una tabla que resume los créditos iniciales asignados (sin variaciones hasta el momento) y los montos comprometidos, devengados y efectivamente pagados correspondientes a los distintos incisos presupuestarios.

En complemento a la información anteriormente expuesta, se incluye una tabla con el detalle del crédito disponible, y su análisis estadístico el ejercicio fiscal 2025

Beneficios Previsionales – Números y Estadísticas

A continuación, se anexan diversos cuadros que permiten visualizar tanto la evolución de los beneficios y las erogaciones como su distribución acumulada hasta mayo de 2025.

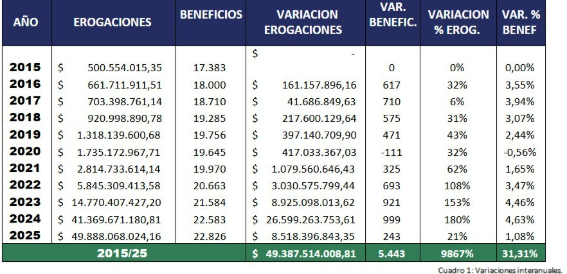

Variaciones Interanuales

El cuadro de variaciones interanuales refleja un crecimiento sostenido tanto en las erogaciones como en los beneficios a lo largo de los años. Se observa un aumento significativo en las erogaciones, alcanzando su punto máximo en el año 2024. Es importante destacar que, en lo que va del año en curso, ya se registra un incremento del 21% en los primeros cinco meses, y se prevé que esta tendencia continúe en ascenso durante el resto del año.

En cuanto a la variación de los beneficios, se estima que se mantendrá dentro de los niveles promedio históricos, situándose en un rango entre el 3% y el 4%.

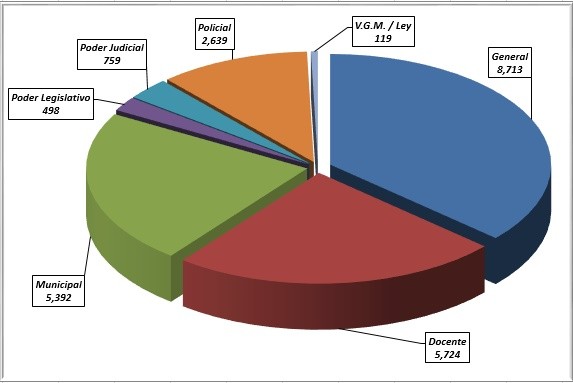

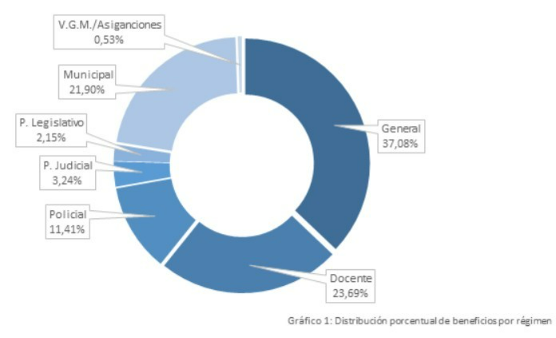

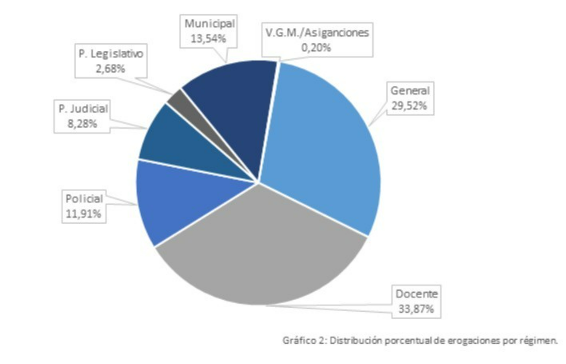

Beneficios y Erogaciones por Régimen

En los gráficos que se presentan a continuación, los cuales deben ser leídos de manera complementaria, se expone en el primero la distribución de los beneficios según régimen, mientras que el segundo refleja la distribución de las erogaciones por régimen.

Del análisis de los gráficos de los VEINTIDOS MIL OCHOCIENTOS VEINTISEIS (22.826) beneficios y de los PESOS CUARENTA Y NUEVE MIL TRESCIENTOS OCHENTA Y SIETE MILLONES QUINIENTOS CATORCE MIL OCHO CON 81/100 ($ 49.387.514.008,81) en concepto de erogaciones pueden extraerse dos conclusiones principales:

- Regímenes como el General, Municipal y Veteranos de Guerra/Asignaciones muestran una disminución en la proporción de erogaciones en relación con la cantidad de beneficios otorgados. Es decir, reciben un menor porcentaje del total de erogaciones pese a concentrar un mayor porcentaje de los beneficios, lo que implica una reducción en el salario promedio dentro de estos regímenes.

- En contraste, los regímenes Docente y del Poder Judicial presentan una mayor proporción de erogaciones en relación con la cantidad de beneficios. Esto significa que, pese a representar un porcentaje menor de beneficiarios, concentran una mayor parte del gasto total, lo que se traduce en un salario promedio más elevado para los integrantes de estos regímenes.

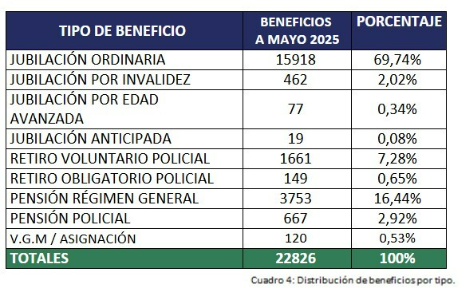

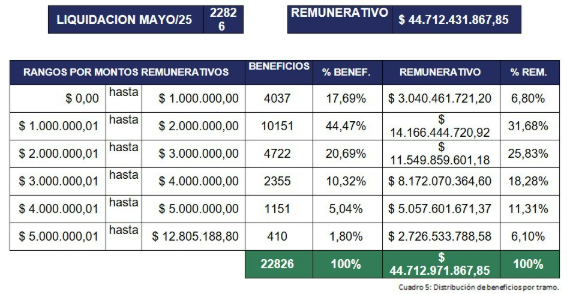

Distribución de Beneficios por Tipo de Beneficios y Tramos

La mayor parte de los beneficios otorgados por la CPS corresponde a jubilaciones ordinarias, mientras que más del 19% se trata de pensiones. Esta proporción se ha mantenido constante a lo largo del tiempo, sin variaciones significativas.

En relación con la distribución por tramos de monto, se observa una distribución uniforme, atribuible a la actualización de los importes al inicio del año. A partir de este comportamiento, pueden destacarse los siguientes aspectos:

- Más del 75% de los beneficios previsionales se encuentran en un rango comprendido entre PESOS UN MILLÓN CON 00/100 ($1.000.000,00) y PESOS CUATRO MILLONES CON 00/100 ($4.000.000,00).

- Cabe señalar que existen 410 beneficios que superan los PESOS CINCO MILLONES CON 00/100 ($ 5.000.000,00) , alcanzando un valor máximo de PESOS DOCE MILLONES OCHOCIENTOS CINCO MIL CIENTO OCHENTA Y OCHO CON 80/100 ($12.805.188,80).

Se prevé que, con el transcurso del período en análisis, los beneficios continúen incrementándose, desplazándose progresivamente hacia tramos superiores. En este sentido, se estima que la mayoría se concentrará en el rango comprendido entre PESOS DOS MILLONES CON 00/100 ($2.000.000,00) y PESOS CINCO MILLONES CON 00/100 ($5.000.000,00).

Informe Ingresos y Erogaciones Acumulados 2025

| CONCEPTO | Columna I | Columna II |

| I) RECURSOS POR APORTES Y CONTRIB. | ||

| – Aporte Régimen General | $ 113.683.527.994,05 | $ 113.683.527.994,05 |

| – Aporte Municipal | $ 26.762.428.637,40 | $ 37.670.231,45 |

| II) RECURSOS TRIBUTARIOS | ||

| – Ley N° 23.966 | $ 2.101.832.961,02 | $ 2.101.832.961,02 |

| – Ley N° 2.401 | $ 30.991.551.579,70 | $ 30.991.551.579,70 |

| III) TRANSF. CTES. PROVINC./NACIONAL. | ||

| – Ley N° 1864 (Art. 2°) | $ 9.499.242.997,23 | $ 9.499.242.997,23 |

| – Ley N° 2747 – Pensiones | $ 454.176.443,44 | $ 454.176.443,44 |

| – Ley N° 3724 – Asignaciones | $ 18.482.112,05 | $ 18.482.112,05 |

| IV) TOTAL RECURSOS | $ 183.511.242.724,90 | $ 156.786.484.318,94 |

| V) TOTAL EROGACIONES CTES. | $ 229.606.164.031,49 | $ 229.606.164.031,49 |

| VI) RESULTADO PREV. CTE. (V-VI) | -$ 46.094.921.306,59 | -$ 72.819.679.712,55 |

| VII) TOTAL GS. FUNCIONAMIENTO | $ 2.362.270.306,19 | $ 2.362.270.306,19 |

| – Personal | $ 2.170.160.192,61 | $ 2.170.160.192,61 |

| – Bienes de Consumo | $ 29.333.887,90 | $ 29.333.887,90 |

| – Servicios no Personales | $ 147.802.480,68 | $ 147.802.480,68 |

| – Bs. de Capital | $ 14.973.745,00 | $ 14.973.745,00 |

| VIII) RESULTADO FINANCIERO (VI-VII) | -$ 48.457.191.612,78 | -$ 75.181.950.018,74 |

| DEFICIT ANUALIZADO 2025 | -26,41% | -47,95% |

En el cuadro se pueden diferenciar dos columnas con distintos niveles de déficit. Ambas coinciden en los ingresos acumulados al mes de abril correspondientes a la Ley Nacional N° 23.966, la Ley Provincial N° 2.401 y las transferencias corrientes provinciales destinadas a cubrir la diferencia del Régimen Policial según el Artículo 2° de la Ley N° 1864, las pensiones no contributivas de Veteranos de Guerra de Malvinas -Ley N° 2747, y las asignaciones de “Reconocimiento y reparación histórica de derechos de las Personas Trans” -Ley N° 3724.

Asimismo, en el total de erogaciones corrientes, ambos acumulan lo abonado en concepto de haberes para regímenes pasivos.

La diferencia fundamental entre las dos columnas del déficit, se observa en los aportes: si bien los organismos provinciales mantienen un flujo constante de recursos corrientes hacia la CPS, no ocurre lo mismo con los municipios. Estos, en lo que va del año 2025, adeudan la suma de PESOS VEINTISEIS MIL SETECIENTOS VEINTICUATRO MILLONES SETECIENTOS CINCUENTA Y OCHO MIL CUATROCIENTOS CINCO CON 95/100 ($26.724.758.405,95).

En la Columna I se describe el déficit previsional de la CPS. En la columna II, se detalla el déficit provocado por la no transferencia por parte de las municipalidades de los aportes personales y patronales de sus trabajadores activos a la CPS.

Esto implica que las transferencias por déficit desde el Tesoro Provincial aumentan en más de un 55 %, y el déficit previsional se incrementa del 26,41 % al 47,95 %.

Esta situación se viene observando hace mucho tiempo, en enero de este año se notificó a las municipalidades sobre la deuda acumulada que cada una tiene en concepto de aportes personales y patronales con la CPS. Este año se está notificando la deuda corriente como lo indica la Ley 1782.

INFORME 2024

La Caja de Previsión Social elabora anualmente un informe para dar a conocer datos y estadísticas relevantes acerca del sistema previsional de Santa Cruz.

Desde el comienzo de la gestión, la CPS ha trabajado para agilizar, modernizar y hacer más eficientes tanto los procesos internos de trámites como la reglamentación de las normas vigentes. Para eso, se ha realizado un gran trabajo técnico para modificar procesos internos y acortar los tiempos de otorgamiento de beneficios.

Con miras a la optimización de los circuitos administrativos, se agilizaron las pensiones directas, destinadas a cónyuges o hijos menores de edad de beneficiarios fallecidos de la CPS. Desde la implementación del nuevo proceso aprobado por acuerdo 732/24 del 4 de diciembre, se otorgaron 44 pensiones directas. Lo que hasta hace 2 meses demoraba más de 90 días, actualmente se realiza en 15.

Otro trámite que se desburocratizó a través de ese acuerdo es de los reconocimientos de servicio. Se acortan los pasos, haciendo más rápido y transparente el proceso. Desde la implementación de este proceso el 11 de diciembre de 2024, se realizaron 54 expedientes.

Esos cambios, implicaron -además- nuevas herramientas que permiten agilizar el trabajo previsional.

Transformación digital en la CPS

- Implementación del sistema Historia Laboral (HLAB)

- Eliminación del expediente en papel

- Carga de datos en una plataforma web

- Acceso a la información de aportes en cps.gov.ar

- Avanzamos hacia un sistema más ágil y eficiente.

Nuevo canal de atención

TuCeL – Tu Caja en Línea – Atención rápida y centralizada vía WhatsApp

- Consultas y reclamos en un solo canal

- Derivación directa a las áreas correspondientes

- Respuesta ágil y prioritaria

Distribución de beneficiarios según haberes

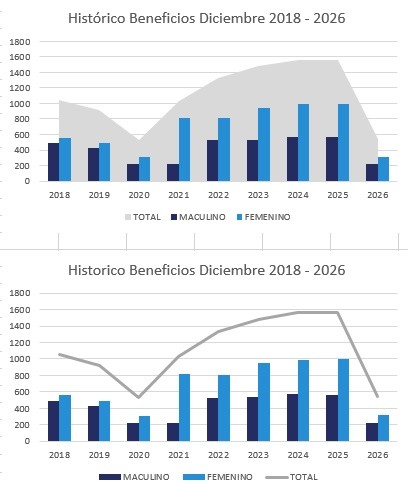

Crecimiento de pasividades

- 2020: 19.645 pasivos

- 2024: 22.583 pasivos

- Aumento del 14,96% en cuatro años

- Mayor impacto en los regímenes Docente y Municipal.

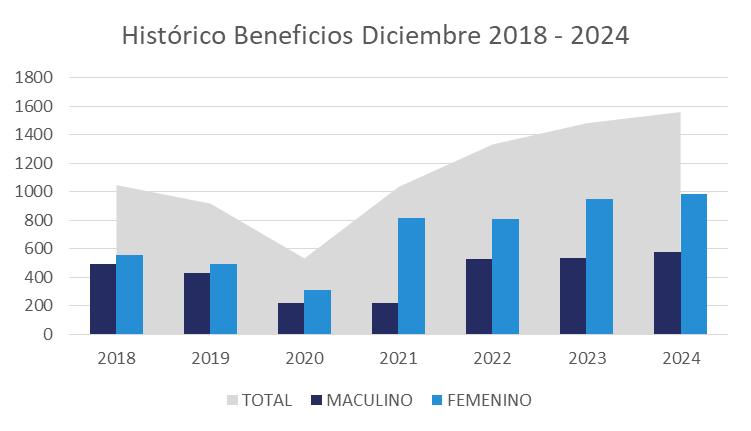

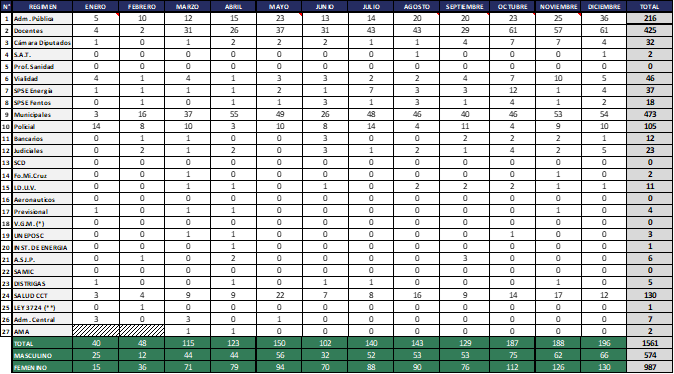

Altas de beneficios por régimen principal y secundario del año 2024 y totales por género.

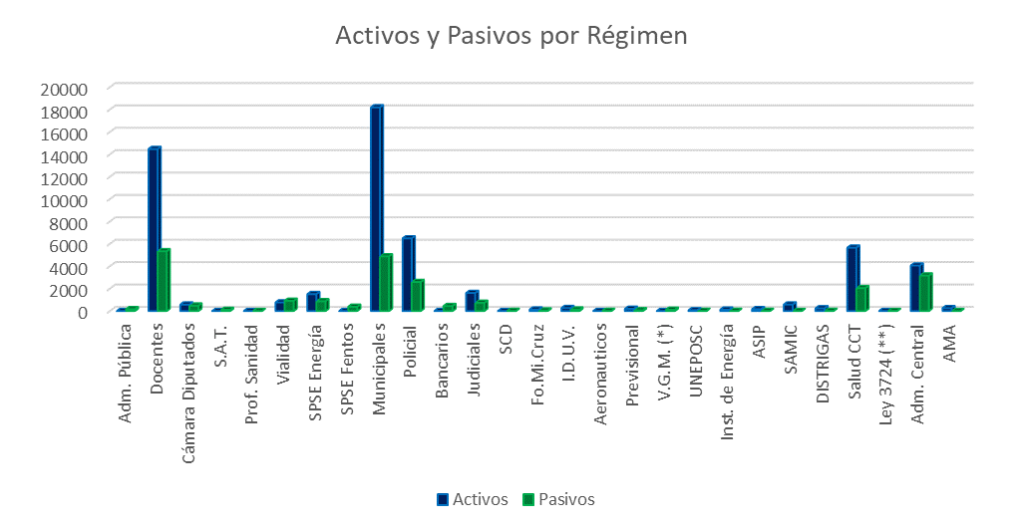

Relación activos/pasivos

- La tasa de sostenibilidad sigue bajando

- Relación actual: 2,45 activos por cada pasivo

- En descenso respecto a años anteriores

Municipios y deudas previsionales

- Reuniones en curso para regularización

- Notificación a municipios sobre deuda previsional

- Compromiso con la sostenibilidad del sistema.

Situación financiera

- 2020: $1.735 millones

- 2024: $41.369 millones

- Déficit previsional: -57%

- El desafío es garantizar un sistema sustentable.

DEUDA HISTÓRICA DE LOS MUNICIPIOS – 1990 A 2025

DEUDA 2025 DE LOS MUNICIPIOS CON LA CPS